Café da manhã CELENT: "O futuro do seguro"

Buenos Aires. 2019. Recentemente, Juan Mazzini, Analista Sênior da CELENT, empresa de pesquisa e consultoria dedicada a ajudar às instituições financeiras a formular estratégias comerciais e tecnológicas integrais, realizou um café da manhã para a imprensa nos escritórios da Marsh em Buenos Aires, na Argentina. Sob o slogan "O futuro do seguro", a palestra abordou as tendências que já estão sendo usadas no mundo hoje e como elas impactam na América Latina.

Com uma linguagem clara e compartilhando exemplos de implementação na região e no mundo, a reunião propôs gerar um espaço de conversa sobre os principais tópicos de tecnologia aplicada ao seguro.

Aqui está um resumo dos tópicos discutidos:

Digitalização

A digitalização não é mais um tema intrínseco da empresa; hoje os consumidores e as empresas exigem mais digitalização; eles dominam a tecnologia e a usam diariamente.

Há muitas coisas acontecendo e é difícil para muitos serem claros sobre o que vai acontecer. Como o setor irá evoluir. No entanto, já estamos começando a ver algumas tendências.

A Celent mapeou mais de 50 tecnologias emergentes com impacto no setor de seguros. Seja a Io (Internet das coisas), o uso de inteligência artificial, drones, ou Blockchain para citar alguns.

Essas tecnologias estão sendo exploradas pelos novos participantes do setor, desde as startups até as empresas de setores adjacentes que podem entrar no ramo de seguros.

Basicamente, o que estamos vendo é que a proposta de valor dessas empresas deve ser:

- Mais rápida

- Mais barata

- E melhor

Mas elas também estão sendo aproveitadas por seguradoras estabelecidas.

Agora isso tem implicações. Em torno de produto, distribuição, recursos de TI, gerenciamento de dados, modelos operacionais, velocidade de mudança, isto é, em toda a extensão de suas empresas.

Implica investimento, transformação, maior integração em um ecossistema muito diferente do atual e novos modelos financeiros e de negócios.

A seguradora do futuro poderia fornecer ao usuário os seguintes serviços:

- “Insurance on the go” ou “Seguro em movimento”: renovação da apólice do Carro automática.

- Compra de Seguro usando biometria

- Ajuste automático da apólice ao comprar uma casa.

- Verificação de conteúdo em tempo real e ajuste automático da apólice.

- Inclusão à apólice através de um clique (a nova TV recém-adquirida)

- Identificação do motorista pago de acordo com o uso

- Pagar por uso também

- Rastreamento e monitoramento de saúde e estilo de vida, recompensando o estilo de vida saudável

- Seguro entre pares

- Seguro "on the Go" e ajuste automático de apólice através de geolocalização

- Pagamento automático de sinistros (seguro do tipo paramétrico ou por evento)

A seguradora do futuro?

Essa tecnologia existe e está sendo usada por novos operadores e seguradoras estabelecidas, que estão tomando parte do que vimos para mudar o status quo da indústria.

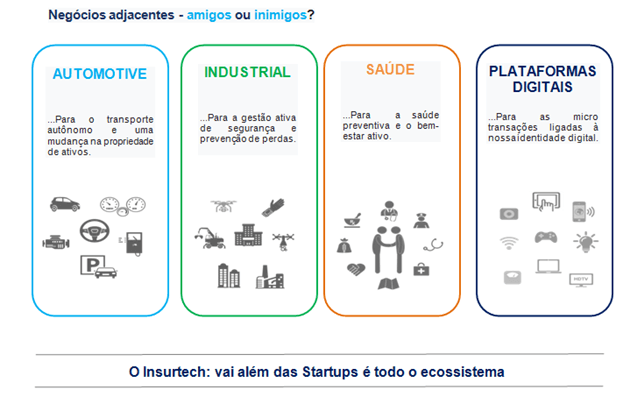

Outra coisa que vemos acontecendo em torno do seguro tem a ver com os mesmos clientes ou setores que atendemos.

O Seguro para o carro, para a indústria, para a vida e a saúde, e até mesmo novos riscos que surgem da maior exposição ao mundo digital.

A indústria automotiva produzindo carros mais inteligentes com o potencial de reduzir os sinistros ou mesmo alterar o risco.

Na indústria com uma maior prevenção e gestão ativa de segurança com o mesmo potencial para reduzir sinistros ou transferir o risco para o fornecedor de um produto ou serviço em vez da seguradora.

Na saúde, com uma maior possibilidade de prevenir e incentivar hábitos saudáveis, o que significa uma maior probabilidade de sobrevivência, mas, por outro lado, nos desafia a gerar produtos para a vida além dos 65 anos de idade.

A possibilidade de poder contratar seguros de curto prazo e foco específico associado à nossa vida digital, por exemplo, para proteger as compras de comércio eletrônico. Ou repensar o seguro de vida para incluir proteção contra a "morte digital".

Diante desse cenário, o Insurtech é muito mais do que uma startup, é um ecossistema completo e uma infinidade de possibilidades que se abrem para repensar o seguro.

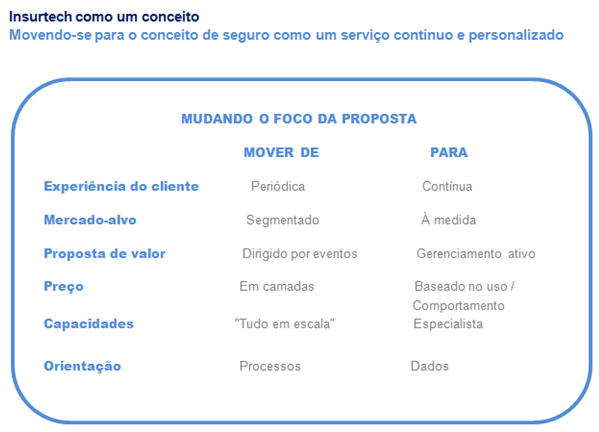

Insurtech como conceito significa usar tecnologia no seguro para levá-lo a um serviço contínuo e personalizado; mudando o foco da proposta de valor.

E empresas como a HSB (Hartford Steam Boiler) estão aplicando-o especificamente.

O uso de tecnologia de sensores para monitorar remotamente o equipamento e as instalações comerciais poderiam evitar perdas de milhões de dólares para seguradoras e seus segurados.

The Hartford Steam Boiler Inspection and Insurance Company (HSB), parte da Munich Re, introduziu um serviço pronto para uso na Internet para ajudar as seguradoras a gerenciar o risco.

A HSB usa sensores para ajudar as seguradoras e os clientes a reduzir as perdas de propriedade.

Os rápidos avanços em novas tecnologias estão aumentando a demanda de serviços de valor agregado que estão incluídos na cobertura de seguros", disse Greg Barats, presidente e CEO da Hartford Steam Boiler.

"A HSB usou sua ampla informação e experiência em equipamentos com sistemas baseados em IoT para desenvolver um sistema de alerta antecipado para seguradoras e clientes".

Em um programa piloto com a Church Mutual Insurance Company, o serviço IoT da HSB economizou mais de US $ 1.000.000 para os clientes, evitando perdas de propriedade por vazamentos de tubos congelados. O HSB e a Church Mutual estão expandindo o serviço para milhares de locais adicionais de culto assegurados pela Church Mutual.

A HSB continua a desenvolvendo suas ofertas de serviços de IoT para as seguradoras, instalando sensores em locais comerciais segurados por suas seguradoras clientes para monitorar as condições que apresentam riscos potenciais. O programa é personalizado para que cada seguradora pense os tipos de negócios que abrange e possa se concentrar nas classes de negócios desafiadores em seu portfólio.

Seguros de vida

Também nos Seguros de Vida, estão sendo propostos modelos preventivos que buscam maior interação com o cliente, como o programa Vitality, desenvolvido pela Discovery na África do Sul, mas estendo-se em parceria com seguradoras de diferentes países do mundo.

A propósito, a Swiss Re comentou há algum tempo que: Em alguns anos, se você quiser seguro de vida, use sensores. Se você não usa dispositivos de sensor = não há seguro de vida.

Quantos são alguns anos? 5? 10? 20?

Um dos modelos de seguro disruptivos que aparece como consequência de tudo isso é o pay as you go, mas isso não é novidade. Existia antes do termo InsurTech

Em 2010, a Tokio Marine no Japão ofereceu este tipo de seguro em aliança com a NTT Docomo, a maior operadora de telefonia móvel do Japão.

O seguro simples de curto prazo é vendido através do telefone celular no Japão para cobrir os riscos potenciais de eventos esporádicos e de curto prazo

- Linhas: esporte, seguro de viagem e carro de um dia.

- A cobertura tende a ser por curtos períodos como um dia e geralmente em torno de algumas centenas de ienes de preço (US $ 4,00)

- A Docomo gerencia as vendas e os pagamentos de prêmios, a Tokio Marine e a Nichido são responsáveis pelas políticas de u / w e dos procedimentos de reclamação.

- A NTT Docomo preenche automaticamente as informações sobre seus assinantes em seu banco de dados

- O cliente especifica apenas o tipo de seguro e o período de tempo

Mais recente se, aparecem casos oferecendo pagamento por milha, quilômetro, por hora ou por evento. Todos eles com um denominador comum: Faster, cheaper, better (mais rápido, mais barato, melhor)

Também estamos vendo modelos de seguros baseados em prevenção, que incluem a possibilidade de pagar o prêmio de acordo com o risco real que ele representa.

Na América Latina, esse modelo de seguro foi desenvolvido no seguro de automóveis.

Finalmente, como uma derivação do modelo de empréstimo de pares, aparece o seguro de pares. Isso realmente não é uma novidade para o setor de seguros, o modelo mútuo e cooperativo sempre existiu.

Todas essas tecnologias e novos modelos de negócios exigem que nos concentremos no cliente. A experiência que fornecemos será a vantagem competitiva no futuro.

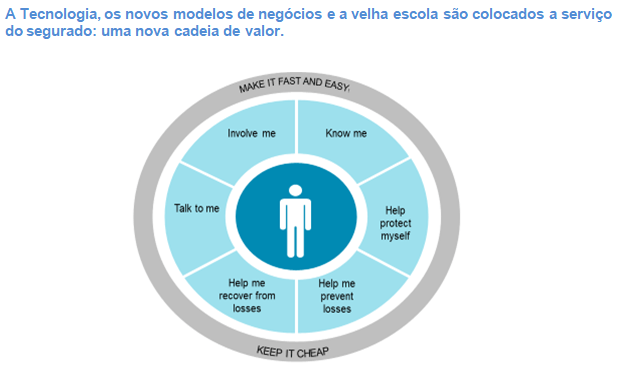

A Tecnologia, os novos modelos de negócios e a velha escola são colocados a serviço do segurado: uma nova cadeia de valor.

Como é um novo modelo para a experiência do cliente? Do ponto de vista do segurado, envolve uma série de diferentes componentes.

- Me conhece. Ele sabe quem eu sou. Quando eu ligo, é necessário que a pessoa atenda, saiba quais são as apólices que tenho em vigor, em que parte do ciclo de cobrança estou e se tenho uma reclamação. Saber o que está acontecendo na minha vida. Se eu ligar para cancelar minha apólice dos proprietários da minha casa, um provedor de serviços de telefonia móvel deve responder de maneira diferente se eu cancelar porque fui promovido e estou comprando uma casa maior, se tiver um novo filho e me mudar para um distrito escolar melhor, eu perdi meu emprego e mudei para o porão da mãe, ou eu só quero um preço mais baixo. Saiba como eu quero me comunicar e com que frequência. Saiba quando está tudo bem em me vender um novo produto e quando não está certo. Se eu ligar com uma reclamação, saiba quais os veículos que tenho na minha apólice e quem são os condutores.

- Ajude-me a me proteger. Proteja minhas informações, incluindo informações de cartão de crédito. Crie bons produtos que cubram os riscos que tenho, tanto tradicionais quanto emergentes. Forneça os termos e condições de que preciso com base na minha situação pessoal. Me dá um conselho. Você sabe o que os outros como eu compram, me diga para que eu possa tomar uma boa decisão.

- Ajude-me a evitar perdas. Você não as quer e eu não as quero. E você tem muito mais conhecimento do que eu sobre as causas das perdas e como evitar que elas aconteçam. Fornecer dispositivos de monitoramento doméstico para me informar de perdas de água. Deixe-me comunicar através de um vídeo com um especialista que pode me aconselhar.

- Ajude-me a recuperar das perdas. E isso não significa apenas escrever um cheque. 9.000 pessoas no norte da Califórnia perderam suas casas em um incêndio florestal em 2017. Enquanto eles podem ter um cheque em suas mãos, eles não se recuperaram até voltarem para casa. Fornecer serviços de concierge para me ajudar a encontrar um bom empreiteiro. Entre em contato com uma enfermeira ou com serviços de reabilitação profissional para retornar ao trabalho. Supervisione e colabore com os empreiteiros para garantir que eles estejam no caminho certo.

- Fale comigo. Seja proativo e deixe-me saber o que está acontecendo. E me diga como eu prefiro me comunicar para o tipo de evento. Envie-me uma mensagem de texto se eu precisar fazer um pagamento e deixe-me pagar retornando uma mensagem de texto. Converse comigo no Facebook se tiver dúvidas sobre minhas necessidades de cobertura. Por exemplo, no seguro comercial, forneça um ambiente de colaboração on-line que permita que meu gerente de risco trabalhe com controle de perdas, queixas e trabalhe junto na administração do meu programa de gerenciamento de risco, em locais e jurisdições.

- Envolva-me. Os consumidores de hoje estão mais informados do que nunca e querem participar de decisões sobre sua segurança financeira. Torne o processo transparente e inclua-os nas decisões. Fornecer transparência nos custos dos diferentes produtos e nas opções disponíveis. Inclua-me no planejamento do programa de controle de perdas. Dê-me o controle sobre alguns dos processos de reclamações (por exemplo, através de uma avaliação de vídeo).

- Faça rápido e fácil. Não tenho tempo para esperar. Use o pré-carregamento de dados para reduzir a entrada de dados. Ou deixe-me tirar uma foto e me fornecer uma cotação (selfie-Lapetus ou número da placa). Adicione modelos preditivos para suportar o processamento direto e fornecer aconselhamento personalizado (por exemplo, tipo de cobertura de acordo com o código postal / localização). Deixe-me perguntar a Alexa o quanto eu devo na minha conta e depois dizer a ela para pagar. Adicione um recurso de gamificação para torná-lo divertido (por exemplo, adicionando uma função que gera moedas + som de moedas - cashin cashin - toda vez que você recebe um desconto enquanto está em uma cotação). Então deixe-me aplicá-lo para reduzir as franquias ou aumentar os limites. A maioria opta por estes em vez de simplesmente baixar o preço. A taxa de conversão também aumentou em 30%. O cliente sente que faz parte do processo e é transparente para eles (e personalizado).

- E mantenha-o barato. Eu não quero pagar mais do que deveria. Otimize os preços para mim de acordo com meus comportamentos, não apenas com minhas características demográficas. Mantenha suas próprias despesas baixas executando as coisas na nuvem, usando análise de fraude e automatizando quando seja possível.

É claro que a oportunidade é real e não há impedimentos tecnológicos para alcançar esse novo paradigma.

Estamos enfrentando uma mudança de proposta de valor para algo muito diferente do que estamos acostumados, mas que gera valor para seguradoras e clientes.

Por que não tentar então? Temos outra opção?

Acerca da CELENT

A Celent (www.celent.com) é uma empresa de pesquisa e consultoria dedicada a ajudar instituições financeiras a formular estratégias abrangentes de negócios e tecnologia.

Publica relatórios que identificam tendências e melhores práticas em tecnologia de serviços financeiros e realiza consultoria para instituições financeiras que buscam usar a tecnologia para melhorar os processos de negócios existentes ou lançar novas estratégias de negócios.

A Celent é membro do Oliver Wyman Group, uma subsidiária integral da Marsh & McLennan Companies [NYSE: MMC].

Compartilhe:: Participe do GRUPO SEGS - PORTAL NACIONAL no FACEBOOK...:

https://www.facebook.com/groups/portalnacional/

<::::::::::::::::::::>

IMPORTANTE.: Voce pode replicar este artigo. desde que respeite a Autoria integralmente e a Fonte... www.segs.com.br

<::::::::::::::::::::>

No Segs, sempre todos tem seu direito de resposta, basta nos contatar e sera atendido. - Importante sobre Autoria ou Fonte..: - O Segs atua como intermediario na divulgacao de resumos de noticias (Clipping), atraves de materias, artigos, entrevistas e opinioes. - O conteudo aqui divulgado de forma gratuita, decorrem de informacoes advindas das fontes mencionadas, jamais cabera a responsabilidade pelo seu conteudo ao Segs, tudo que e divulgado e de exclusiva responsabilidade do autor e ou da fonte redatora. - "Acredito que a palavra existe para ser usada em favor do bem. E a inteligencia para nos permitir interpretar os fatos, sem paixao". (Autoria de Lucio Araujo da Cunha) - O Segs, jamais assumira responsabilidade pelo teor, exatidao ou veracidade do conteudo do material divulgado. pois trata-se de uma opiniao exclusiva do autor ou fonte mencionada. - Em caso de controversia, as partes elegem o Foro da Comarca de Santos-SP-Brasil, local oficial da empresa proprietaria do Segs e desde ja renunciam expressamente qualquer outro Foro, por mais privilegiado que seja. O Segs trata-se de uma Ferramenta automatizada e controlada por IP. - "Leia e use esta ferramenta, somente se concordar com todos os TERMOS E CONDICOES DE USO".

<::::::::::::::::::::>

Itens relacionados::

- As insurtechs e os corretores

- Evento do Sincor-SP aproxima corretores de seguros de insurtechs

- Evento do Sincor-SP aproxima corretores de seguros de insurtechs

- Programa de inovação do IRB prorroga inscrições

- Abertas inscrições para segunda turma do Insurtech Innovation Program

- Em ascensão, insurtechs se preparam para nova fase

- Cliente Agente leva Dotz para dentro das Corretoras de Seguros

- Mercado vive o estágio de reinvenção digital

- 88i é a vencedora de desafio de evento de tecnologia e inovação

- 88i participa de evento

- Aplicativo realiza inspeção veicular em tempo real

- Pitzi contrata Marco Garutti como Director of Portfolio Management & Sales Ops

Adicionar comentário