Simples Nacional 2018: O que mudou e como calcular as novas alíquotas?

A principal mudança está relacionada aos novos anexos/tabelas e alíquotas e à nova fórmula de cálculo do imposto.

O Simples Nacional foi um dos maiores impulsionadores de crescimento das empresas no Brasil. Ao agrupar e simplificar a tributação, este regime permitiu que muitas organizações regularizassem a sua situação, reduzindo a evasão fiscal e a complexidade na gestão financeira. As alterações ao longo dos anos foram pequenas, mas 2018 trará mudanças significativas para as micro e pequenas empresas do País.

Observando este cenário com atenção, a líder global em serviços de informação e soluções contábeis Wolters Kluwer - Unidade de Negócios Fiscal e Contábil no Brasil se aprofundou no entendimento do impacto dessas mudanças a fim de oferecer suporte às empresas brasileiras para que se preparem e se beneficiem do novo Simples Nacional. “Algumas dessas alterações são vistas como positivas, a exemplo das novas linhas de crédito e elevação do limite de receita bruta, mas algumas exigirão cálculos mais detalhados, como as novas alíquotas”, ressalta o CEO da companhia, Roberto Regente Jr.

As novas regras do Simples Nacional começaram a valer em 01/01/2018 e a Wolters Kluwer - Unidade de Negócios Fiscal e Contábil no Brasil aponta as cinco principais mudanças que devem ser observadas pelas empresas:

Elevação do Limite de Receita Bruta: O limite para permanência no Simples que até então era de R$ 3,6 milhões anuais passa, a partir de janeiro, para R$ 4,8 milhões por ano. Já para Microempreendedor Individual (MEI), passam de R$ 60 mil para R$ 81 mil anuais. Com essa mudança, muitas empresas que tiveram crescimento na receita poderão continuar no Simples.

ICMS e ISS - uma ressalva, no entanto, se refere a aos tributos de ICMS e ISS no Simples Nacional. De acordo com a LC 155/16, quando a empresa optante pelo Simples exceder a receita bruta anual de R$ 3,6 milhões, deverá pagar separadamente do DAS, o ICMS e ISS. Neste caso, o limite máximo da receita bruta continua o mesmo.

Cálculo de Tributos - mudanças nos anexos: O número de tabelas para cálculo dos valores devidos pelo Simples será reduzido de seis para cinco, enquanto o número de faixas de faturamento será reduzido de vinte para seis. Os novos anexos são:

- Anexo 1 - Comércio

- Anexo 2 - Indústria

- Anexo 3 - Locação de bens móveis, e de prestação de serviços não relacionados no § 5o-C do art. 18 da lei complementar 123/2006.

- Anexo 4 - Prestação de serviços relacionados no § 5o-C do art. 18 da lei complementar 123/2006.

- Anexo 5 - Prestação de serviços relacionados no § 5o-I do art. 18 da lei complementar 123/2006.

Reciprocidade Social: A fim de incentivar a contratação de pessoas portadoras de deficiência ou jovem aprendiz, serão oferecidas linhas de crédito específicas, por bancos comerciais públicos e bancos múltiplos com carteira comercial, Caixa Econômica Federal e BNDES.

Novas atividades contempladas: O Simples Nacional agora passa a contemplar muitas categorias que antes não eram permitidas. Entre elas, destaque para:

- Indústria ou comércio de bebidas alcoólicas (micro e pequenas vinícolas; produtores de licores; micro e pequenas deslilarias - desde que não produzam ou comercializem no atacado).

- Serviços médicos como a própria atividade de medicina, inclusive laboratorial e enfermagem (medicina veterinária; odontologia; psicologia, psicanálise e terapia ocupacional; acupuntura; podologia; fonoaudiologia; clínicas de nutrição e de vacinação; bancos de leite).

- Representação comercial e demais atividades de intermediação de negócios e serviços de terceiros.

- Auditoria, economia, consultoria, gestão, organização, controle e administração.

- Outras atividades do setor de serviços que tenham por finalidade a prestação de serviços decorrentes do exercício de atividade intelectual, de natureza técnica, científica, desportiva, artística ou cultural, que constitua profissão regulamentada ou não, desde que não sujeitas à tributação na forma dos Anexos III, IV ou V da Lei Complementar 123/2006.

- Organizações da sociedade civil (Oscips), com exceção de sindicatos, associações de classe ou de representação profissional e os partidos.

- Sociedades cooperativas.

- Sociedades integradas por pessoas em situação de risco ou vulnerabilidade pessoal ou social.

- Organizações religiosas que se dediquem a atividades de cunho social.

Trabalhador Rural: outra novidade é a permissão para o empreendedor rural ser enquadrado como MEI com atividades de industrialização, comercialização ou prestação de serviços. Esta permissão, no entanto, não é válida para o trabalhador rural, que deve receber todos os direitos trabalhistas e previdenciários no caso de existência de elementos característicos da relação de emprego.

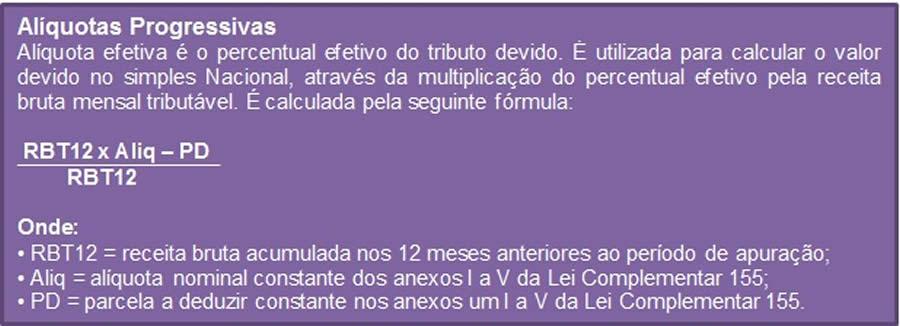

Alíquotas Progressivas:

A alíquota de impostos do Simples que era fixa em suas faixas, agora passa a ser progressiva de acordo com o faturamento da empresa. Dessa forma, à medida que aumenta o faturamento da organização, haverá um desconto fixo específico por cada faixa de enquadramento. A alíquota a ser paga dependerá de um cálculo que considera a receita bruta acumulada nos 12 meses anteriores e esse novo desconto.

“Uma das principais mudanças em relação ao Simples antigo é que, a partir de agora, o valor da alíquota sofrerá variação de acordo com o percentual da folha de pagamento sobre o faturamento da empresa”, destaca Regente. Segundo o executivo, tal mudança visa incentivar a geração de empregos com carteira assinada em empresas menores.

A partir de janeiro, caso a folha de pagamento sobre o faturamento exceda 28% ou mais, haverá uma relação de redução de alíquota das atividades que são tributadas pelo novo Anexo III. Logo, quanto maior a folha de pagamento, menor a alíquota e vice-versa.

Sobre a Wolters Kluwer

A Wolters Kluwer N.V. (AEX: WKL) é líder global em serviços de informação e soluções para profissionais nos setores de saúde, fiscal e contabilidade, risco e compliance, finanças e jurídico. Ajudamos nossos clientes a tomar decisões críticas todos os dias, fornecendo soluções especializadas que combinam um profundo conhecimento de domínio à tecnologia e serviços especializados.

A Wolters Kluwer registou, em 2017, uma receita de € 4,4 bilhões. Sediada em Alphen aan den Rijn, na Holanda, a empresa atende clientes em mais de 180 países, mantém operações em mais de 40 países e emprega 19 mil pessoas em todo o mundo.

As ações da Wolters Kluwer estão listadas na Euronext Amsterdam (WKL) e nos índices AEX e Euronext 100. A companhia possui um programa patrocinado Nível 1 de American Depositary Receipts (ADR). Os ADRs são negociados no mercado OTC (Over the Counter), nos EUA (WTKWY).

A Wolters Kluwer Tax & Accounting é líder em soluções de software, e com sua expertise ajuda profissionais fiscais, contábeis e de auditoria a observar complexas regulações e legislações, a gerenciar negócios e a aconselhar clientes com rapidez, precisão e eficiência. Localmente, a Wolters Kluwer, Unidade de Negócios Fiscal e Contábil no Brasil ajuda seus clientes em processos para tomadas de decisões críticas, com redução de custos e ganho em produtividade.

Para mais informações sobre a organização e nossas soluções, acesse www.wolterskluwer.com e Twitter, Facebook, LinkedIn, e YouTube. Para as soluções brasileiras, acesse www.wolterskluwer.com.br.

Compartilhe:: Participe do GRUPO SEGS - PORTAL NACIONAL no FACEBOOK...:

https://www.facebook.com/groups/portalnacional/

<::::::::::::::::::::>

IMPORTANTE.: Voce pode replicar este artigo. desde que respeite a Autoria integralmente e a Fonte... www.segs.com.br

<::::::::::::::::::::>

No Segs, sempre todos tem seu direito de resposta, basta nos contatar e sera atendido. - Importante sobre Autoria ou Fonte..: - O Segs atua como intermediario na divulgacao de resumos de noticias (Clipping), atraves de materias, artigos, entrevistas e opinioes. - O conteudo aqui divulgado de forma gratuita, decorrem de informacoes advindas das fontes mencionadas, jamais cabera a responsabilidade pelo seu conteudo ao Segs, tudo que e divulgado e de exclusiva responsabilidade do autor e ou da fonte redatora. - "Acredito que a palavra existe para ser usada em favor do bem. E a inteligencia para nos permitir interpretar os fatos, sem paixao". (Autoria de Lucio Araujo da Cunha) - O Segs, jamais assumira responsabilidade pelo teor, exatidao ou veracidade do conteudo do material divulgado. pois trata-se de uma opiniao exclusiva do autor ou fonte mencionada. - Em caso de controversia, as partes elegem o Foro da Comarca de Santos-SP-Brasil, local oficial da empresa proprietaria do Segs e desde ja renunciam expressamente qualquer outro Foro, por mais privilegiado que seja. O Segs trata-se de uma Ferramenta automatizada e controlada por IP. - "Leia e use esta ferramenta, somente se concordar com todos os TERMOS E CONDICOES DE USO".

<::::::::::::::::::::>

Adicionar comentário