Impulsionados pela força na Ásia emergente, os mercados de seguros crescerão apesar do enfraquecimento do crescimento econômico global, declara o sigma

• O crescimento econômico global perderá força em 2020 e 2021; o motor do crescimento global será a Ásia emergente

• Os mercados de seguro continuam crescendo em tendência devido à fortíssima demanda na Ásia emergente, particularmente na China; os prêmios de vida e de não vida aumentarão cerca de 3% em 2020 e 2021

• O SRI prevê uma desaceleração no crescimento econômico dos EUA para 1,6% em 2020, e 0,9% na zona do euro, ambos abaixo do consenso

• O principal risco para a perspectiva de crescimento é o agravamento das tensões comerciais entre EUA e China; a zona do euro corre o risco de "Japanização"

• As taxas de juros baixas e negativas permanecerão; é necessária uma nova combinação de políticas, incluindo gastos fiscais em infraestrutura e investimentos sustentáveis

• Os lucros das seguradoras de vida e de não vida estão em tendência ascendente; aumentos nos valores de indenizações, no entanto, particularmente no ramo de responsabilidade civil nos EUA, é um dreno crescente.

Londres, novembro de 2019 – Os mercados de seguros continuarão apoiando a resiliência, com a previsão de prêmios globais aumentar em 3% anualmente em termos reais em 2020 e 2021. Isto, em um momento em que a economia mundial está desacelerada. No último sigma, "Sustaining resilience amid slowing growth: global economic and insurance market outlook 2020/21" (Manter a resiliência em meio a um crescimento desacelerado: perspectiva da economia global e do mercado de seguros para 2020 e 2021), o Swiss Re Institute (SRI) prevê um crescimento para os EUA e zona do euro de 1,6% e 0,9%, respectivamente, abaixo do consenso. O principal motor da economia global será a Ásia emergente, com crescimento de aproximadamente 6% na Índia e na China. A contribuição do seguro para a resiliência também será maior nessa região. Na China, os prêmios de não vida têm previsão de crescimento de 9% em 2020, e de 11% para os prêmios de vida.

"Nossa perspectiva sobre o crescimento global diminuiu em relação ao ano anterior", afirmou Jerome Jean Haegeli, economista-chefe do Grupo Swiss Re. "O conflito comercial entre os EUA e a China foi muito maior que o previsto. Em um sentido mais amplo, os desenvolvimentos geopolíticos não melhoraram. Pelo contrário, observamos mais polarização em todo o mundo, o que intensificou o ambiente de incertezas, inclusive para os negócios. Daqui para frente, apesar dos recentes sinais de trégua, o conflito comercial entre os EUA e a China apresenta o principal risco ao crescimento global, em nossa opinião."

Japanização: quem será atingido?

Devido ao cenário de deterioração do comércio e dos desenvolvimentos geopolíticos do último ano, o SRI diminuiu as previsões de crescimento para os mercados avançados. A previsão do SRI é de que o crescimento do produto interno bruto (PIB) nos EUA diminuirá, de 2,3% esse ano, para 1,6% em 2020, à medida que os efeitos do estímulo fiscal desaparecem e as tensões comerciais com a China continuam. A previsão do consenso para 2020 é de 1,8%. O risco de uma recessão nos EUA permanece elevado, a 35%, mas o SRI não se baseia neste cenário. De acordo com a análise do sigma, dos países do G4 (EUA, China, Japão e Alemanha) a economia dos EUA é a mais resiliente, com expectativa de um ligeiro crescimento de 1,8% em 2021.

O SRI reavaliou a previsão de crescimento da zona do euro para 2020 e diminuiu, de 1,4% um ano atrás, para 0,9% (também abaixo do consenso).

Devido ao perfil demográfico idoso, a zona do euro, mais que os EUA, está em risco de entrar em um período de crescimento baixo, inflação baixa e taxas de juros baixas, conhecido como "Japanização".

No entanto, sem uma reforma, a experiência da Japanização na zona do euro pode ser mais desafiadora do que no Japão. Alguns dos aspectos do período de três décadas de inércia econômica do Japão, que muitas vezes são ignorados, o país tem gerenciado superávit em transações correntes, e observado altos níveis de produtividade da mão de obra observados e, nos últimos anos, também um crescimento do PIB per capta.

"Com níveis mais baixos de produtividade e inovação técnica, a zona do euro terá êxito em um estado de inércia econômica assim como o Japão o fez", afirmou Haegeli. "Uma exigência fundamental é ter estabilidade em um sistema financeiro bem capitalizado para apoiar as necessidades de investimento das empresas. Para isso, incentivamos a formação de uma união de fundos na zona do euro para reciclar fundos, melhorar os canais de financiamento de empresas e reduzir a dependência de empréstimos bancários."

Em termos agregados, o crescimento dos mercados emergentes deve observar uma melhora modesta nos próximos dois anos. Enquanto a Ásia, particularmente a Ásia emergente, permanecerá sendo o motor do crescimento global, também existe um impulso positivo em outras regiões.

As perspectivas para alguns países grandes da América Latina, notavelmente o Brasil, melhoraram em comparação com o ano passado, e o crescimento na África também está se fortalecendo moderadamente. O conflito comercial contínuo com os EUA influenciará o crescimento da China, mas com o crescimento fiscal e a flexibilização monetária, o SRI prevê um aumento de 6,1% no PIB para o próximo ano.

As taxas de juros baixas e negativas permanecerão

As iniciativas de políticas monetárias foram cruciais, necessárias e bemsucedidas em resposta à crise financeira global. Mas, "a longo prazo, as taxas de juros negativas são prejudiciais, levando a poupanças familiares maiores, má distribuição de capital, níveis elevados de dívidas, e rentabilidade mais baixa de bancos e também seguradoras", afirmou Haegeli. "A curto prazo, o cenário de baixo crescimento não significa necessariamente que os mercados financeiros terão um mau desempenho, não enquanto os bancos centrais permanecerem em um modo acomodatício. No entanto, as políticas monetárias relaxadas a longo prazo aumentam o espectro da instabilidade financeira."

Com opções de políticas monetárias praticamente esgotadas, as novas receitas de crescimento são necessárias para compensar os ventos desfavoráveis das incertezas demográficas, políticas e de protecionismo. Para melhorar a produtividade, é necessário intensificar os esforços de reformas do lado da oferta e aumentar os investimentos públicos. Os estímulos fiscais provavelmente permanecerão nos próximos anos.

Eles podem aumentar a capacidade produtiva de uma economia, por exemplo, através de investimentos sustentáveis e projetos de infraestrutura.

O seguro apoia a resiliência

Os seguros são um fator de contribuição fundamental para a resiliência da economia, principalmente quando o crescimento abranda: quando famílias e empresas têm acesso a compensações financeiras para eventos de perda, a capacidade inerente de uma economia absorver impactos melhora.

Animadoramente, o setor global de seguros continua crescendo em tendência. Os prêmios de vida e não vida têm previsão de aproximadamente 3% de aumento em 2020 e 2021. Ao eliminar as lacunas de proteções que existem, a indústria de seguros pode apoiar ainda mais a resiliência macroeconômica.

A Ásia emergente é considerada um dos principais impulsionadores do crescimento da indústria com a China, onde os prêmios de não vida têm previsão de crescimento de 9% em 2020, e de 11% para os prêmios de vida, na liderança. Mais além, o SRI prevê que a China será responsável por 60% de todos os prêmios de seguros na Ásia nos próximos 10 anos. Ampliar a partilha de riscos incluirá coberturas não auto pessoais, particularmente, de saúde e médicas. "O crescimento exponencial do mercado médico privado médio na China, com prêmios subindo até 1500% nos últimos dois anos, oferece um indício do tamanho do potencial", continua Haegeli. "Os níveis de resiliência em outros mercados emergentes podem ser fortalecidos significativamente com os ensinamentos da experiência da China."

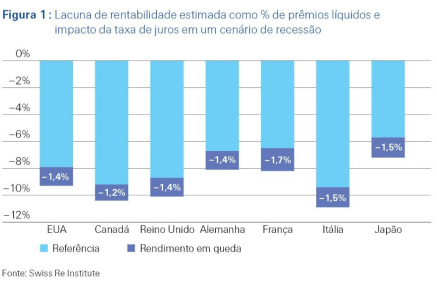

O preço dos seguros de não vida se fortaleceram, impulsionados pelo aumento dos custos de perda de catástrofe de propriedades e acidentes dos EUA, e o SRI espera que isto continue. A rentabilidade tem aumentado em ambos seguros de vida e de não vida, embora isto também seja devido aos lucros realizados do portfólio de investimentos. No entanto, caso haja uma recessão, a demanda por seguros geralmente cai junto com a desaceleração econômica. Por exemplo, para o setor de não vida em geral, a análise mostra que uma queda de 50 pontos-base na curva de rendimentos, um cenário plausível nos baixos níveis de rendimento do mercado atual, ampliaria a lacuna de rentabilidade estimada do setor existente de 6–9% de prêmios em 1,2–1,5% (consulte a Figura 1).

Em parte, compensar o impacto da taxa de juros pode ser um efeito da desinflação de créditos. Algumas linhas de negócio, como os acidentes, tendem a beneficiar da gravidade reduzida de sinistros por meio de motores econômicos (por ex., inflação salarial e despesas médicas). Por outro lado, a inflação social (o impacto das alterações no sistema de infrações através do qual a maioria dos pedidos de indenização é efetuada) está fazendo pressão sobre os custos de perda. Isto está se tornando um tema predominante, especialmente nos seguros de indenização dos EUA. Além disso, o cenário de baixas taxas de juros significa que os retornos de investimentos permanecem enfraquecidos, o que continuará a prejudicar a rentabilidade, uma preocupação cada vez maior para as seguradoras de vida.

A experiência das seguradoras no Japão em três décadas de baixo crescimento e baixas taxas de juros oferece indicadores a outras regiões que estão enfrentando um cenário semelhante de inércia econômica. Na busca por rendimentos, as seguradoras do Japão investiram muito mais dos seus ativos no exterior. As seguradoras de não vida também se tornaram mais agressivas nas estratégias de investimento, reduzindo significativamente os recursos em caixa e empréstimos, e aumentando a exposição no mercado de ações. No ramo de vida, as seguradoras também alteraram a combinação de produtos para compor produtos de saúde com margem mais elevada e produtos com poupança menos sensíveis às taxas de juros.

Swiss Re

O Swiss Re Group é um dos principais fornecedores mundiais de resseguros, seguros e outras formas de transferência de risco baseadas em seguros, trabalhando para tornar o mundo mais resiliente. O grupo antecipa e gerencia riscos, desde catástrofes naturais a alterações climáticas, populações envelhecidas ou cibercrime. O objetivo do Swiss Re Group é fazer com que a sociedade prospere e progrida, criando novas oportunidades e soluções para os seus clientes. Com sede em Zurique, na Suíça, onde foi fundado em 1863, o Swiss Re Group opera com uma rede de aproximadamente 80 escritórios a nível mundial. Está organizado em três unidades de negócio com estratégias e objetivos distintos que contribuem para a missão global do grupo.

Como solicitar este estudo sigma:

A versão em inglês do sigma nº 6/2019, " Sustaining resilience amid slowing growth: global economic and insurance market outlook 2020/21" (Manter a resiliência em meio a um crescimento desacelerado: perspectiva da economia global e do mercado de seguros para 2020 e 2021), está disponível em formato impresso e eletrônico no site do Swiss Re Institute: https://www.swissre.com/institute/. Para obter cópias impressas, envie os seus pedidos juntamente com o seu endereço postal completo para

https://www.swissre.com/institute/.

Compartilhe:: Participe do GRUPO SEGS - PORTAL NACIONAL no FACEBOOK...:

https://www.facebook.com/groups/portalnacional/

<::::::::::::::::::::>

IMPORTANTE.: Voce pode replicar este artigo. desde que respeite a Autoria integralmente e a Fonte... www.segs.com.br

<::::::::::::::::::::>

No Segs, sempre todos tem seu direito de resposta, basta nos contatar e sera atendido. - Importante sobre Autoria ou Fonte..: - O Segs atua como intermediario na divulgacao de resumos de noticias (Clipping), atraves de materias, artigos, entrevistas e opinioes. - O conteudo aqui divulgado de forma gratuita, decorrem de informacoes advindas das fontes mencionadas, jamais cabera a responsabilidade pelo seu conteudo ao Segs, tudo que e divulgado e de exclusiva responsabilidade do autor e ou da fonte redatora. - "Acredito que a palavra existe para ser usada em favor do bem. E a inteligencia para nos permitir interpretar os fatos, sem paixao". (Autoria de Lucio Araujo da Cunha) - O Segs, jamais assumira responsabilidade pelo teor, exatidao ou veracidade do conteudo do material divulgado. pois trata-se de uma opiniao exclusiva do autor ou fonte mencionada. - Em caso de controversia, as partes elegem o Foro da Comarca de Santos-SP-Brasil, local oficial da empresa proprietaria do Segs e desde ja renunciam expressamente qualquer outro Foro, por mais privilegiado que seja. O Segs trata-se de uma Ferramenta automatizada e controlada por IP. - "Leia e use esta ferramenta, somente se concordar com todos os TERMOS E CONDICOES DE USO".

<::::::::::::::::::::>

Adicionar comentário