A Longa Sombra do Dpvat sobre os Seguros Brasileiros (Destaque)

- Crédito de Imagens:Divulgação - Escrito ou enviado por ARMANDO LUÍS FRANCISCO

- SEGS.com.br - Categoria: Seguros

Mensalidade associativa, seguro de vida, prestamista e consignado: a predação financeira sistemática dos aposentados brasileiros como quatro camadas de desconto não autorizado, seguros embutidos sem consentimento e regulação deliberadamente porosa criaram a maior máquina de extração financeira contra idosos da história do Brasil

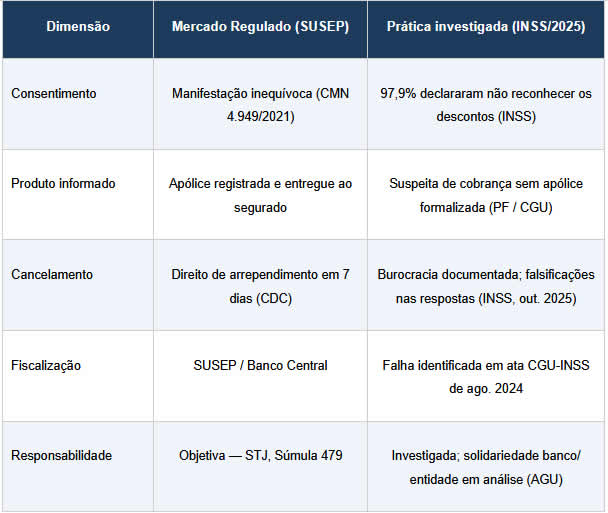

Entre 2019 e março de 2025, investigações da Polícia Federal e da Controladoria-Geral da União (CGU) identificaram que ao menos R$ 6,3 bilhões teriam sido retirados — mês a mês, em parcelas de R$ 20 a R$ 81 — dos contracheques de aposentados e pensionistas do INSS sem que a absoluta maioria deles tivesse dado qualquer autorização. A CGU apurou que mais de 97% dos beneficiários entrevistados declararam não reconhecer os descontos. A investigação não se limita às mensalidades associativas: a CPMI do INSS, em pronunciamentos públicos de novembro de 2025, identificou que o desconto de "mensalidade" embutia, em alguns casos, seguro de vida contratado sem ciência do beneficiário; e processos administrativos do próprio INSS identificaram que instituições financeiras vinculavam cobranças de seguro prestamista a empréstimos consignados "sem o consentimento claro do aposentado", segundo apuração documentada com base nos termos de compromisso firmados com o órgão previdenciário. Este artigo reconstitui, exclusivamente a partir de documentos públicos, relatórios oficiais, inquéritos divulgados, atas parlamentares e jurisprudência consolidada, a anatomia completa desse mecanismo — e o faz com rigor de atribuição: cada afirmação tem fonte identificada; o que está sob investigação é apresentado como suspeita; o que está documentado é apresentado como fato.

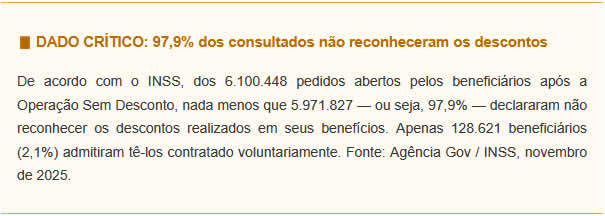

Ao início de 2025, o Brasil contava com cerca de 40 milhões de beneficiários ativos do Regime Geral de Previdência Social administrado pelo INSS.¹ Desse universo, a CGU estimou, em coletiva de imprensa realizada em 23 de abril de 2025, que "seis milhões de aposentados e pensionistas podem ter sido lesados, o que significaria um impacto financeiro com descontos associativos da ordem de R$ 6,3 bilhões".² A cifra abrange o período de 2019 a março de 2025 e foi calculada com base em dados do Portal da Transparência e nos registros dos Acordos de Cooperação Técnica (ACTs) firmados entre entidades associativas e o INSS.

A metodologia operacional descrita pela CGU no mesmo evento era de elegante simplicidade. Entidades associativas — associações de aposentados, sindicatos, confederações — firmavam ACTs com o INSS, instrumento que autoriza o desconto de mensalidades diretamente na folha de pagamento dos beneficiários. O ministro da CGU declarou na coletiva: "Infelizmente, o INSS não dava conta, ou não deu conta de fazer as fiscalizações necessárias dessas autorizações, em função do aumento do número dos descontos; isso foi gerando uma bola de neve que gerou essa situação que a gente está encarando hoje."³

“Infelizmente, o INSS não dava conta de fazer as fiscalizações necessárias dessas autorizações. Isso foi gerando uma bola de neve que gerou essa situação.” — Ministro da CGU, em coletiva de imprensa — 23 de abril de 2025

O valor unitário dos descontos — que chegavam a R$ 81,57 mensais por beneficiário, conforme dado divulgado pela CGU — não era escolhido de forma aleatória. Multiplicado por uma base de milhões de CPFs, o resultado mensal era de centenas de milhões de reais. Os dados do Portal da Transparência, levantados e publicados pelo Jornal Nacional, documentam a trajetória: em 2020, as entidades investigadas descontaram R$ 36 milhões; em 2023, o montante chegou a R$ 1,2 bilhão; em 2024, alcançou R$ 2,4 bilhões; entre janeiro e março de 2025, mais R$ 655 milhões foram extraídos antes da interrupção forçada pela Operação Sem Desconto.⁴

Fonte: Portal da Transparência / Jornal Nacional / CGU — Relatório da Operação Sem Desconto, abr. 2025.

A característica mais perturbadora do mecanismo não era o volume global, mas a assimetria embutida na sua operação. A inclusão do desconto era automatizada, processada por API diretamente entre as entidades e a Dataprev — empresa pública responsável pelo processamento dos benefícios —, sem exigência de confirmação biométrica ou assinatura certificada do titular.⁵ A própria nota oficial do INSS de 25 de abril de 2025 reconhece que os descontos de abril seriam devolvidos em maio precisamente porque "a folha do mês já havia sido rodada" antes do bloqueio — evidência de que o sistema operava de forma totalmente automatizada, sem ponto de checagem humano ou consentimento no momento da efetivação.⁶

Há municípios no interior do Nordeste onde mais de 60% dos aposentados teriam sido afetados pelos descontos suspeitos, conforme dados oficiais do INSS.⁷ A concentração geográfica aponta para regiões com maior percentual de população idosa, menor renda per capita e menor acesso a canais digitais — o que, na lógica das investigações em curso, funcionaria como fator de seleção do público mais vulnerável.

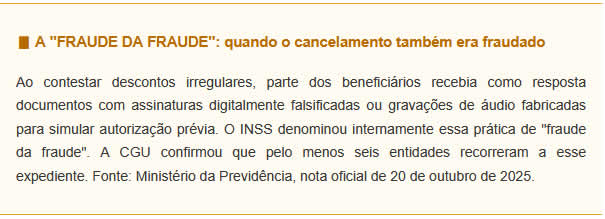

A resposta das vítimas foi proporcionalmente acanhada ao que se esperaria de um escândalo dessa magnitude — e isso por razões estruturais. Para contestar um desconto, o aposentado precisava identificá-lo no contracheque, acessar o aplicativo Meu INSS ou ligar para a Central 135, aguardar resposta da entidade em até 15 dias úteis e, somente não obtendo resposta, aderir ao ressarcimento.⁸ O processo exigia letramento digital e persistência burocrática — atributos sistematicamente escassos no perfil demográfico das vítimas. Quando parte dos aposentados que conseguiu contestar recebeu resposta, a investigação identificou nova camada de irregularidade: o INSS confirmou que "pelo menos seis entidades usaram softwares para falsificar assinaturas ao responder às contestações dos aposentados e pensionistas", segundo nota oficial do Ministério da Previdência de outubro de 2025.⁹ Outras entidades enviaram gravações de áudio como prova de filiação — recurso "que nunca foi admitido pelo INSS", conforme o mesmo documento.

Para compreender a sofisticação suspeita do esquema, é necessário examinar a infraestrutura tecnológica que o sustentava. A Dataprev entregou ao INSS, em setembro de 2024, uma solução tecnológica mais moderna e segura para o sistema de cadastro de descontos associativos. A decisão de manter o sistema anterior — mais vulnerável — por mais seis meses partiu de um comando interno do INSS, segundo informou o presidente da Dataprev ao jornal Folha de S. Paulo em junho de 2025.¹⁰ A confirmação é relevante juridicamente: ela afasta a hipótese de negligência técnica e aponta para uma decisão administrativa documentada, cujos responsáveis os inquéritos em curso buscam identificar.

“O INSS deu um comando para manter ativo o sistema mais vulnerável de cadastro dos descontos associativos, mesmo a empresa tendo entregado uma solução tecnológica mais moderna e segura.” — Presidente da Dataprev — Folha de S. Paulo, junho de 2025

A CGU e a PF identificaram que os dados cadastrais dos aposentados — CPF, número do benefício, valor recebido — teriam sido obtidos junto a servidores do INSS mediante o pagamento de propinas, segundo o relatório da Operação Sem Desconto divulgado em abril de 2025.¹¹ Essas informações teriam sido então cadastradas nas entidades investigadas, habilitando os descontos automáticos sem que os titulares dos CPFs fossem contactados. Trata-se de suspeita ainda em investigação, sujeita ao contraditório e ao devido processo legal.

O padrão de crescimento anômalo verificado nas entidades investigadas é, por si só, evidência documental de peso. Segundo o relatório da PF, uma das entidades investigadas arrecadou R$ 135 em contribuições de associados em 2021. Em 2022, após a formalização de seu ACT com o INSS, o valor saltou para R$ 14,9 milhões — crescimento de 11.092.533%, conforme o próprio relatório policial.¹² Em 2023, a arrecadação chegou a R$ 91 milhões. No primeiro trimestre de 2024 isoladamente, outros R$ 71,6 milhões. A CGU auditou essa mesma entidade e concluiu que nela "inexiste estrutura física adequada e compatível com as ações de captação, filiação e atendimento da quantidade de associados registrados" e que os aposentados vítimas dos descontos "desconhecem por completo" a entidade.¹³ Quando a AGU buscou os recursos da entidade para ressarcir os lesados, a Justiça Federal encontrou apenas R$ 146 mil em suas contas — valor correspondente a menos de 0,1% do que teria faturado nos cinco anos anteriores.¹⁴

Fonte: CGU, PF (Operação Sem Desconto), Portal da Transparência. Nomes de entidades constam em documentos públicos oficiais.

O padrão da C*****R é igualmente perturbador. Segundo o Ministério Público do Distrito Federal e Territórios (MPDFT), entre janeiro e agosto de 2020 — período em que as agências do INSS estavam fechadas por conta da pandemia de Covid-19, tornando fisicamente impossível qualquer filiação presencial — o número de "associados" da entidade saltou de 42.810 para 279.521.¹⁵ Esse dado, por si só, é incompatível com qualquer processo orgânico de filiação voluntária.

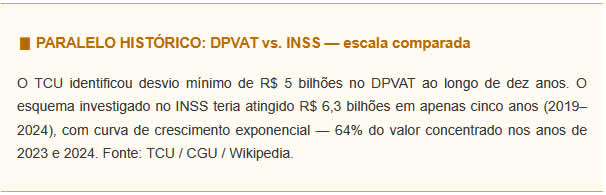

O histórico do Seguro de Danos Pessoais Causados por Veículos Automotores de Vias Terrestres, o DPVAT, fornece o paralelo histórico mais preciso para compreender o que se suspeita ter ocorrido no INSS. O Tribunal de Contas da União identificou, em auditoria, o desvio de ao menos R$ 5 bilhões no sistema DPVAT, com o esquema operando por aproximadamente dez anos.¹⁶ A CPI do DPVAT na Câmara dos Deputados gerou consenso entre parlamentares e investigadores de que "o monopólio é prejudicial para a população e também por facilitar as fraudes". Delegados da PF afirmaram durante as audiências da CPI: "Não é possível que todas essas fraudes estejam acontecendo de norte a sul do país, sem a participação comissiva ou omissiva, especialmente de diretores" da administradora do seguro obrigatório.¹⁷

“Não é possível que todas essas fraudes estejam acontecendo de norte a sul do país, sem a participação comissiva ou omissiva de dirigentes da administradora do seguro.” — Delegado da Polícia Federal — CPI do DPVAT, Câmara dos Deputados

As operações policiais contra fraudes no DPVAT revelaram ao longo dos anos um ecossistema que abrangia servidores públicos, policiais, médicos, advogados e representantes de seguradoras. A Operação Tempo de Despertar, de 2015, cumpriu 229 mandados judiciais em cinco estados.¹⁸ A Operação Sinistro Fantasma, de fevereiro de 2025, revelou casos como o de uma mesma motocicleta registrada em 21 acidentes distintos em menos de um ano, e de um laudo médico que atribuía gravidez a uma criança de seis anos — evidências de adulteração documental em escala industrial.¹⁹ As conexões metodológicas com o que se investiga no INSS são estruturais: em ambos os casos, o mecanismo de extração foi construído sobre acesso privilegiado a dados sensíveis, a escala tornava cada ocorrência individual economicamente irrelevante para a vítima, e o cancelamento era deliberadamente mais custoso que a inércia.

Se a investigação centrou-se inicialmente nas mensalidades associativas, os trabalhos da CPMI e os processos administrativos do INSS revelaram que o mecanismo de extração operava em pelo menos quatro camadas de produto, frequentemente superpostas. A distinção entre elas é juridicamente relevante, pois cada uma implica responsabilidades distintas e diferentes marcos regulatórios.

Fontes: CGU, PF, CPMI do INSS, Termos de Compromisso INSS. Toda investigação sujeita ao contraditório e ao devido processo legal

A segunda camada, identificada em depoimentos perante a CPMI, merece atenção especial por sua natureza oculta. Segundo pronunciamento público do relator da comissão, deputado Alfredo Gaspar (União-AL), registrado em ata de sessão de novembro de 2025, um contrato firmado em 2019 teria vinculado a corretora G*C, a seguradora G******i Brasil Seguros e a entidade investigada S******i, que se associaram a redes de correspondentes bancários e a empresas intermediárias identificadas nas investigações como G*****a E*******e, E******a e E******a.²⁰ Segundo Gaspar, ao declaração pública, "feito o contrato, aquilo que era R$ 20 milhões [descontados de mensalidade por ano] passou para R$ 50 milhões a R$ 150 milhões". Com esse contrato, o produto segurador teria sido ofertado como benefício associativo — concretamente, assistência funeral e seguro de vida —, mas os beneficiários que buscavam empréstimo consignado nos pontos de venda correspondentes saíam filiados à entidade "sem saber", conforme a mesma declaração.²¹

“O cidadão ia à loja para pegar empréstimo consignado e já saía de lá associado sem saber. Cada aposentado arrecadado representava uma comissão. Eles montaram uma organização criminosa em circuito fechado.” — Relator da CPMI do INSS, deputado Alfredo Gaspar — sessão pública de nov. 2025

A entidade investigada afirmou, em nota pública, que havia "contratado uma corretora de seguros vinculada ao B***o B*G para atender aos associados" e que o serviço incluía "assistência funeral, que cobria todos os custos, e o seguro de vida". Segundo a mesma nota, "a seguradora G******i, que é uma das maiores do mundo", teria sido trazida pela corretora para formalizar os produtos.²² A versão da entidade — que nega irregularidades e afirma ter provas das filiações — é ponto controvertido sob investigação; toda conclusão sobre responsabilidade penal ou civil é objeto exclusivo do Poder Judiciário.

A terceira camada de produto detectada foi o comércio de seguros de saúde e planos odontológicos via entidades de fachada. Documentos apresentados na CPMI, segundo declaração de seu líder parlamentar em novembro de 2025, revelaram que "o mesmo círculo de negócios estendeu tentáculos a outras entidades, como C***P e U*****S, também ligadas a sócios e familiares de investigados". Essas entidades, segundo a mesma declaração pública, "na verdade são empresas que comercializam seguros de saúde e planos odontológicos" — não representativas de aposentados.²³

A quarta camada documentada é o seguro prestamista vinculado ao consignado. O produto é legítimo em si: garante a quitação de dívidas em caso de morte, invalidez ou desemprego do contratante. O problema identificado pelo INSS foi outro. Segundo apuração documentada com base nos termos de compromisso firmados, "em muitos contratos, o serviço vinha sendo incluído automaticamente, sem o consentimento claro do aposentado".²⁴ A resposta regulatória foi documentada e pública. Em 30 de outubro de 2025, o INSS firmou compromisso com uma instituição financeira para que ela restituísse mais de R$ 7 milhões cobrados indevidamente de cerca de 100 mil beneficiários, com os valores abatidos diretamente nas faturas.²⁵ Em 3 de novembro de 2025, o INSS firmou Termo de Compromisso com três outras instituições, pelo qual elas se comprometeram a "suspender imediatamente a cobrança do seguro prestamista vinculado aos empréstimos consignados", segundo nota oficial publicada em gov.br/inss.²⁶ Em 10 de novembro de 2025, o INSS e a Caixa Econômica Federal firmaram acordo para suspender a venda do seguro prestamista vinculado ao consignado, com duração de 30 dias ou até a conclusão dos processos administrativos.²⁷

“Em muitos contratos, o serviço vinha sendo incluído automaticamente, sem o consentimento claro do aposentado.” — Apuração com base nos Termos de Compromisso firmados com o INSS, nov. 2025

A magnitude do mercado de consignado torna a questão estruturalmente relevante. No primeiro semestre de 2025, o segmento de Seguros de Pessoas — que inclui os produtos de vida, viagem e prestamista — registrou arrecadação superior a R$ 37 bilhões no Brasil, alta de 8,4% sobre o mesmo período de 2024, segundo a Conjuntura CNseg nº 123 divulgada em setembro de 2025.²⁸ O total do setor segurador brasileiro atingiu R$ 376,7 bilhões apenas no primeiro semestre, crescimento de 4,2% frente ao mesmo período de 2024, segundo a mesma fonte. Há 66 milhões de contratos de consignado ativos no sistema INSS, representando 42% de todos os contratos de consignado do País, conforme dado apresentado por representante da Febraban em audiência pública na Câmara dos Deputados.²⁹ O presidente da CPMI do INSS, em pronunciamento ao Senado em novembro de 2025, declarou: "O que temos observado não são casos isolados. São procedimentos bancários e administrativos que fogem ao padrão mínimo de segurança e transparência. Era tão fácil roubar os aposentados que o esquema foi se sofisticando, isso não pode continuar."³⁰

“O que temos observado não são casos isolados. São procedimentos bancários e administrativos que fogem ao padrão mínimo de segurança e transparência. Era tão fácil roubar os aposentados que o esquema foi se sofisticando, isso não pode continuar.” — Presidente da CPMI do INSS — Senado Federal, 18 de novembro de 2025

O arcabouço regulatório vigente era, em tese, suficiente para detectar e coibir as práticas investigadas. A Resolução CMN n.º 4.949/2021 proíbe expressamente a contratação de serviços financeiros sem "manifestação inequívoca de vontade" do cliente.³¹ O artigo 39, inciso III, do Código de Defesa do Consumidor veda o envio de qualquer produto ou serviço sem solicitação prévia.³² A Súmula 479 do Superior Tribunal de Justiça estabelece que as instituições financeiras "respondem objetivamente pelos danos gerados por fortuito interno relativo a fraudes e delitos praticados por terceiros no âmbito de operações bancárias".³³ Com esse arcabouço posto, a pergunta que as investigações precisam responder é por que ele não foi acionado antes.

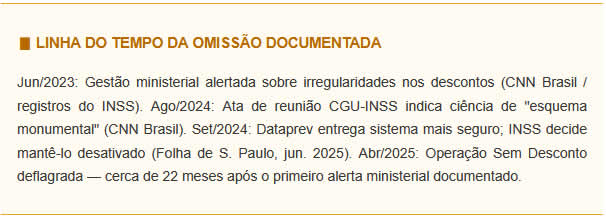

A resposta começa a emergir dos documentos públicos. Uma ata de reunião da CGU com a direção do INSS, datada de 9 de agosto de 2024 — portanto oito meses antes da Operação Sem Desconto —, teria mostrado que "já se sabia que um esquema monumental estava para ser estourado e a direção da autarquia se omitiu", segundo reportagem da CNN Brasil.³⁴ Em junho de 2023, a gestão do Ministério da Previdência havia sido alertada sobre indícios de irregularidades nos descontos, segundo relato documentado pela CNN Brasil com base nos registros da autarquia.³⁵ Em reunião do Conselho Nacional de Previdência Social (CNPS), uma conselheira representante dos aposentados solicitou formalmente que a pauta incluísse discussão sobre os ACTs das entidades investigadas — requerimento que foi negado, conforme ata citada pela CNN Brasil.³⁶

A investigação parlamentar aponta que a fraude não teria alcançado a escala verificada sem modificações específicas no marco normativo que disciplinava os ACTs. O senador Randolfe Rodrigues, em pronunciamento documentado pela agência do PT no Senado, afirmou que "três medidas provisórias aprovadas entre 2019 e 2022 criaram as condições para as fraudes no INSS", e que "se um desses dispositivos não tivesse existido, nós teríamos desbaratado esse esquema montado no INSS há quatro anos".³⁷ A cronologia do credenciamento das entidades que lideram o ranking das fraudes corrobora a tese: segundo o ministro da Previdência em audiência no Senado, as três entidades com maior volume de irregularidades formalizaram seus ACTs entre 2021 e 2022.³⁸

A abertura do sistema a novas entidades, descrita pelo ministro-chefe da AGU em entrevista ao programa A Voz do Brasil, teria ocorrido da seguinte forma: "Você tinha antes um sistema muito restrito, poucas entidades podiam acessar a possibilidade de fazer descontos em folha [...] ele foi aberto para várias entidades."³⁹ A abertura ampliou a base de operadores do sistema sem ampliar proporcionalmente os mecanismos de fiscalização — o que, na tese dos investigadores, criou o ambiente propício para a multiplicação das irregularidades.

“Você tinha antes um sistema muito restrito, poucas entidades podiam acessar a possibilidade de fazer descontos em folha. Esse modelo foi aberto para várias entidades. Todas essas travas de segurança foram desligadas.” — Ministro-chefe da AGU — programa A Voz do Brasil, maio de 2025

Um levantamento realizado pela CNN Brasil revelou que o INSS, ao ser consultado por aposentados via Lei de Acesso à Informação (LAI) sobre descontos indevidos, respondia com "respostas evasivas dizendo que os descontos eram previstos em lei".⁴⁰ A resposta padronizada e reiterada a múltiplas denúncias individuais constitui, para os pesquisadores de direito administrativo que acompanham o caso, evidência de uma política institucional de não reconhecimento — cujos responsáveis as investigações buscam identificar.

O mercado securitário formal e regulado opera sob supervisão da SUSEP, produz contratos legítimos e cumpre função social relevante. O que diferencia o produto legítimo do mecanismo investigado é exclusivamente o consentimento: no mercado formal, seguro de vida ou prestamista é contratado com ciência e concordância expressa do beneficiário. O que os processos administrativos do INSS identificaram foi sua inclusão automática — como produto avulso ou como conteúdo de mensalidade associativa — sem essa condição. O setor regulado tem interesse objetivo na investigação rigorosa: a confusão entre a cobrança irregular e o produto legítimo tem potencial para deprimir a confiança dos consumidores em seguros de proteção financeira para idosos — exatamente o segmento que mais se beneficia desses produtos.

A Operação Sem Desconto, deflagrada em 23 de abril de 2025, empregou cerca de 700 policiais federais e 80 servidores da CGU, cumpriu 211 mandados de busca e apreensão, resultou em 6 prisões temporárias e no afastamento de seis agentes públicos.⁴¹ A AGU obteve o bloqueio de R$ 2,8 bilhões em ativos de entidades e pessoas físicas investigadas.⁴² O processo de ressarcimento foi disciplinado pela Medida Provisória n.º 1.306/2025, que abriu crédito extraordinário de R$ 3,3 bilhões, e homologado pelo STF em acordo interinstitucional envolvendo AGU, INSS, MPF, DPU e OAB em julho de 2025.⁴³ Até outubro de 2025, o governo havia devolvido R$ 2,1 bilhões a 3,1 milhões de beneficiários, segundo o Ministério da Previdência.⁴⁴

A introdução da biometria obrigatória para contratação de consignado, efetivada em maio de 2025, demonstrou que soluções técnicas para o problema existiam e eram viáveis: a Associação Brasileira de Bancos registrou queda de 67% nas novas contratações de consignado entre abril e junho de 2025, logo após a exigência biométrica entrar em vigor.⁴⁵ A queda, ao evidenciar o volume de contratações anteriores que não teriam sobrevivido a uma verificação biométrica, reforça a tese investigativa de que a ausência desse controle nos anos anteriores não era descuido tecnológico, mas opção de política.

As investigações em curso — da PF, da CGU, da CPMI e do Judiciário — precisam avançar em cinco frentes para que o esquema seja integralmente compreendido e as responsabilidades, efetivamente estabelecidas. A primeira é a cadeia de obtenção de dados: quem vendeu, quem comprou, como foram armazenados e por quanto tempo circularam os dados cadastrais dos beneficiários que, segundo o relatório da PF, teriam sido obtidos mediante propinas.⁴⁶ A segunda é o rastreamento do fluxo financeiro pós-captação: a descoberta de menos de R$ 150 mil nas contas de uma entidade que teria faturado R$ 178 milhões evidencia a existência de uma estrutura de lavagem ainda não integralmente mapeada — e o COAF já identificou operações suspeitas em algumas das entidades entre 2020 e 2023. A terceira é a responsabilidade solidária das instituições financeiras e seguradoras: a Súmula 479 do STJ elimina a defesa de que os intermediários seriam "vítimas" de correspondentes, e a investigação precisa determinar se havia alertas internos sobre irregularidades e como foram tratados. A quarta frente é o lobby normativo: as Medidas Provisórias que teriam criado as condições para a fraude precisam ter seu processo de elaboração auditado — quem participou, quais grupos de interesse contribuíram para os dispositivos que afrouxaram os controles. A quinta e mais longa é a extensão temporal: a decisão da CPMI de investigar descontos a partir de 2015 reconhece que o dano acumulado pode ser muito superior aos R$ 6,3 bilhões identificados no período de 2019 a 2024.

O arcabouço jurídico para responsabilização já está posto. O artigo 39, inciso III, do Código de Defesa do Consumidor veda expressamente o fornecimento de qualquer serviço "sem solicitação prévia", equiparando tal prática a amostra grátis.⁴⁷ O artigo 6.º, inciso VIII, do mesmo Código garante a inversão do ônus da prova em favor do consumidor vulnerável. A Súmula 479 do STJ estabelece responsabilidade objetiva das instituições financeiras.⁴⁸ Quanto à tipificação criminal, o Ministério Público trabalha com as figuras do estelionato qualificado pelo crime praticado contra idosos (artigo 171, §3.º, do Código Penal), da organização criminosa (Lei n.º 12.850/2013) e da lavagem de capitais (Lei n.º 9.613/1998) — além, para os servidores eventualmente envolvidos na venda de dados, da violação de sigilo funcional (artigo 325 do Código Penal) e da corrupção passiva (artigo 317).⁴⁹

O que as investigações em curso revelam — e o que este artigo documenta a partir de fontes públicas identificadas — não é um conjunto de desvios individuais praticados por agentes excepcionalmente desonestos. É, segundo a tese que ganha corpo nas apurações, uma arquitetura construída sobre a superposição de regulação deliberadamente porosa, tecnologia mantida intencionalmente vulnerável, dados cadastrais capturados mediante suspeita de corrupção e um modelo de negócio cujo equilíbrio econômico dependia da inércia das vítimas. A resposta estatal demonstrou que a correção institucional, quando mobilizada, é eficaz. Mas a velocidade da resposta contrasta dolorosamente com a lentidão da prevenção: alertas documentados datam de junho de 2023, e a tecnologia para impedir os descontos irregulares estava disponível desde setembro de 2024. Para o mercado securitário e financeiro, a questão que este episódio coloca é de fundo: os incentivos que permitem que produtos de proteção — de vida, prestamistas, odontológicos — sejam comercializados sem consentimento expresso não são exclusividade do setor previdenciário. São características estruturais de qualquer mercado onde o titular do crédito controla o canal de distribuição e onde o sujeito passivo é financeiramente vulnerável. O caso do INSS não é exceção. É advertência.

ARMANDO LUÍS FRANCISCO

Jornalista

NOTAS E REFERÊNCIAS

1. INSS / Ministério da Previdência Social. Boletim Estatístico da Previdência Social (BEPS). Brasília, 2025.

2. CGU — Ministro Vinícius Marques de Carvalho. Coletiva de imprensa da Operação Sem Desconto. Brasília, 23 abr. 2025. Disponível em: gov.br/cgu.

3. Id. Ibid. Declaração literal reproduzida pela CNN Brasil e Agência Gov em 23 abr. 2025.

4. Portal da Transparência / Jornal Nacional (Rede Globo). Levantamento sobre descontos associativos 2018–2025. Publicado abr. 2025.

5. INSS. Instrução Normativa n.º 138, de 10 nov. 2022. Art. 17: "A averbação do desconto é efetivada por comunicação por API encaminhada diretamente pela instituição à Dataprev."

6. INSS. Nota oficial "Acordos de cooperação são suspensos e descontos serão devolvidos." 25 abr. 2025. Disponível em: gov.br/inss.

7. INSS / dados governamentais. Concentração regional dos descontos irregulares. 2025.

8. INSS. Nota sobre o Acordo de Ressarcimento. Brasília, out. 2025. Disponível em: gov.br/inss.

9. Ministério da Previdência Social. "Governo Federal já devolveu R$ 2,1 bilhões a 3 milhões de aposentados." 20 out. 2025.

10. ASSUMPÇÃO, Rodrigo. Entrevista à Folha de S. Paulo. Jun. 2025. Citado em: Wikipedia, Esquema de fraudes no INSS.

11. Polícia Federal. Relatório da Operação Sem Desconto. Brasília, abr. 2025. Citado pela ISTOÉ Dinheiro em 24 abr. 2025.

12. CNN Brasil. "INSS: Associação subiu arrecadação de R$ 135 para R$ 15 milhões em um ano." 21 mai. 2025.

13. CGU. Relatório de Auditoria sobre entidade investigada. 2025. Trechos reproduzidos pela CNN Brasil e Poder360.

14. Poder360. "Fraude no INSS: entidade que lucrou R$ 178 mi tem R$ 146 mil em conta." 21 mai. 2025.

15. MPDFT. Dados sobre crescimento da C*****R. 2025. Citados em: Wikipedia, Esquema de fraudes no INSS.

16. Tribunal de Contas da União (TCU). Auditoria no DPVAT. 2018. Citado em: Gente Seguradora, fev. 2018.

17. Câmara dos Deputados. Rádio Agência. "Fraudes em concessões do seguro DPVAT são confirmadas pela Polícia Federal." Disponível em: camara.leg.br. [Nome da administradora omitido — empresa objeto de processo em andamento.]

18. Agência Brasil. "PF desarticula organização suspeita de fraudar R$ 28 milhões do DPVAT." 13 abr. 2015.

19. Metrópoles. "PF descobre fraudes bizarras no DPVAT." 13 fev. 2025.

20. Câmara dos Deputados. Portal de Notícias. "CPMI do INSS: relator vê organização criminosa em sindicato de aposentados." Nov. 2025. Declaração pública do relator deputado Alfredo Gaspar (União-AL). Nomes de empresas privadas mascarados para preservar presunção de inocência até julgamento definitivo.

21. Id. Ibid. Declaração literal do relator registrada em ata de sessão pública.

22. Metrópoles / nota pública da entidade investigada. "INSS: sindicato do irmão de Lula filiou aposentados em agência do B*G." 16 mai. 2025. As declarações transcritas são da nota pública da entidade; a investigação segue em curso.

23. Partido dos Trabalhadores / Focus Brasil. Declaração parlamentar do deputado Paulo Pimenta sobre documentos na CPMI. 4 nov. 2025.

24. Seu Dinheiro. "Este banco pode devolver R$ 7 milhões a 100 mil aposentados por erros no empréstimo consignado do INSS." 6 nov. 2025. Com base nos Termos de Compromisso firmados com o INSS.

25. INSS / CNN Brasil. "INSS firma acordo com instituições financeiras para regular consignado." 6 nov. 2025.

26. INSS. Nota oficial "INSS firma compromisso com instituições financeiras para regular oferta de crédito consignado." 3 nov. 2025. Disponível em: gov.br/inss.

27. Agência Brasil. "INSS e Caixa suspendem venda de seguro ligado ao crédito consignado." 11 nov. 2025.

28. CNseg — Confederação Nacional das Seguradoras. Conjuntura CNseg nº 123. Set. 2025. Dados do primeiro semestre de 2025.

29. Câmara dos Deputados. Audiência pública — Comissão de Defesa dos Direitos da Pessoa Idosa. Declaração do representante da Febraban.

30. Senado Federal. "CPMI: presidente defende suspensão da cobrança de empréstimos consignados já contratados." 18 nov. 2025.

31. Conselho Monetário Nacional. Resolução CMN n.º 4.949, de 30 set. 2021.

32. Brasil. Código de Defesa do Consumidor (Lei n.º 8.078/1990). Art. 39, III.

33. Superior Tribunal de Justiça. Súmula 479, aprovada em 28 ago. 2012.

34. CNN Brasil. "INSS minimizou denúncias e reclamações feitas por aposentados via LAI." Mai. 2025. Citando ata de reunião CGU-INSS de 9 ago. 2024.

35. CNN Brasil. "Entenda como funcionava a fraude de R$ 6 bilhões em benefícios do INSS." Abr. 2025.

36. Id. Ibid. Episódio da reunião do CNPS.

37. PT no Senado. "Regras para controle de entidades pelo INSS foram afrouxadas em 2022." Jun. 2025.

38. Ministério da Previdência. Audiência no Senado, jun. 2025.

39. Ministro-chefe da AGU. Entrevista ao programa A Voz do Brasil. Mai. 2025. Disponível em: agenciagov.ebc.com.br.

40. CNN Brasil. "INSS minimizou denúncias..." loc. cit.

41. Agência Gov. "Depois de barrar fraude, Governo do Brasil já reembolsou 3,5 milhões de aposentados." Nov. 2025.

42. AGU. Nota sobre bloqueio de ativos. Mai.–jun. 2025. Citado em: Agência Brasil.

43. Senado Federal. "Fraudes no INSS: medida provisória libera R$ 3,3 bi para ressarcimento de vítimas." 17 jul. 2025. MP n.º 1.306/2025.

44. Ministério da Previdência. "Governo Federal já devolveu R$ 2,1 bilhões a 3 milhões de aposentados." 20 out. 2025.

45. Associação Brasileira de Bancos (ABBC) / Mixvale. "Introdução da biometria obrigatória reduziu em 67% as contratações." Ago. 2025.

46. PF. Relatório da Operação Sem Desconto, loc. cit.

47. Brasil. CDC. Lei n.º 8.078/1990. Arts. 6.º, VIII; 39, III; 42.

48. STJ. Súmula 479, loc. cit.

49. Brasil. Código Penal. Arts. 171, 317, 325. Lei n.º 12.850/2013. Lei n.º 9.613/1998.

Compartilhe:: Participe do GRUPO SEGS - PORTAL NACIONAL no FACEBOOK...:

https://www.facebook.com/groups/portalnacional/

<::::::::::::::::::::>

IMPORTANTE.: Voce pode replicar este artigo. desde que respeite a Autoria integralmente e a Fonte... www.segs.com.br

<::::::::::::::::::::>

No Segs, sempre todos tem seu direito de resposta, basta nos contatar e sera atendido. - Importante sobre Autoria ou Fonte..: - O Segs atua como intermediario na divulgacao de resumos de noticias (Clipping), atraves de materias, artigos, entrevistas e opinioes. - O conteudo aqui divulgado de forma gratuita, decorrem de informacoes advindas das fontes mencionadas, jamais cabera a responsabilidade pelo seu conteudo ao Segs, tudo que e divulgado e de exclusiva responsabilidade do autor e ou da fonte redatora. - "Acredito que a palavra existe para ser usada em favor do bem. E a inteligencia para nos permitir interpretar os fatos, sem paixao". (Autoria de Lucio Araujo da Cunha) - O Segs, jamais assumira responsabilidade pelo teor, exatidao ou veracidade do conteudo do material divulgado. pois trata-se de uma opiniao exclusiva do autor ou fonte mencionada. - Em caso de controversia, as partes elegem o Foro da Comarca de Santos-SP-Brasil, local oficial da empresa proprietaria do Segs e desde ja renunciam expressamente qualquer outro Foro, por mais privilegiado que seja. O Segs trata-se de uma Ferramenta automatizada e controlada por IP. - "Leia e use esta ferramenta, somente se concordar com todos os TERMOS E CONDICOES DE USO".

<::::::::::::::::::::>

Itens relacionados::

- Kompromat à brasileira no seguro?

- Bradesco Seguros: excelência consolidada, mas desafios na Assistência e no Reembolso

- Fuga em massa de associados dos sindicatos?

- A Arte das Múltiplas Bandeiras: Por que Preservar Identidades é o Trunfo do Grupo HDI

- A Arquitetura da Confiança: Por que a Regulação Imparcial é a Viga Mestra de um Mercado Justo

- A Fria Burocrática: Como a CP CNSP 005/2025 Criou uma Armadilha para a Própria SUSEP

- A Beleza Única da CP CNSP 005/2025 É a Intenção

- O Elefante e a Formiguinha: Um Conto Inseguro

- A Norma que Saiu da Prateleira, Pois Talvez Foi Criada com o Sangue do Corretor

- O Vazio e o Olhar: Contra a Norma que Ignora o Engenho dos Homens

- O Espólio do Engenho : O Abandono do Homem na Contabilidade da Autorregulação

- O Constrangimento Impositivo: O Destino Inexorável da CNSP 005/2025 diante do Juízo e da Justiça