Como reduzir a carga tributária no Simples Nacional?

- Crédito de Imagens:Divulgação - Escrito ou enviado por Nathalia Bellintani

- SEGS.com.br - Categoria: Seguros

Por Frederico Amaral

Muita gente confunde planejamento tributário com a escolha do regime tributário mais vantajoso. Na verdade, optar pelo Simples Nacional, Lucro Real ou Lucro Presumido é apenas uma de várias etapas a serem percorridas. O verdadeiro planejamento tributário é a forma pela qual uma empresa traça estratégias, ações e estudos, dentro do que permite a legislação, com o objetivo de evitar a incidência, reduzir os valores ou retardar o pagamento de tributos. E essas estratégias não são privilégio das empresas enquadradas no Lucro Real ou Presumido. Existem formas de reduzir os tributos no Simples Nacional e vamos tratar aqui de duas possibilidades: a utilização do Fator R e a revisão na classificação fiscal de produtos.

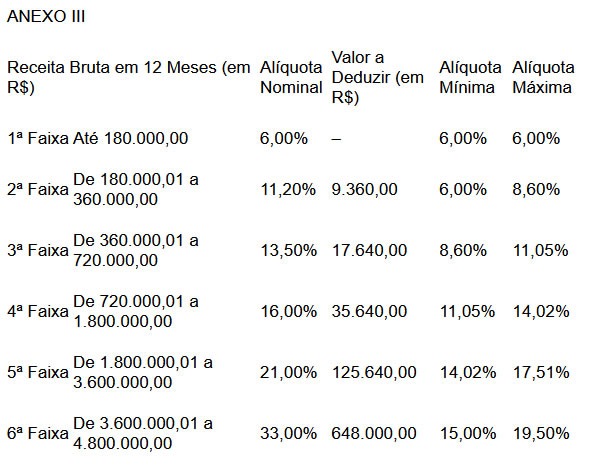

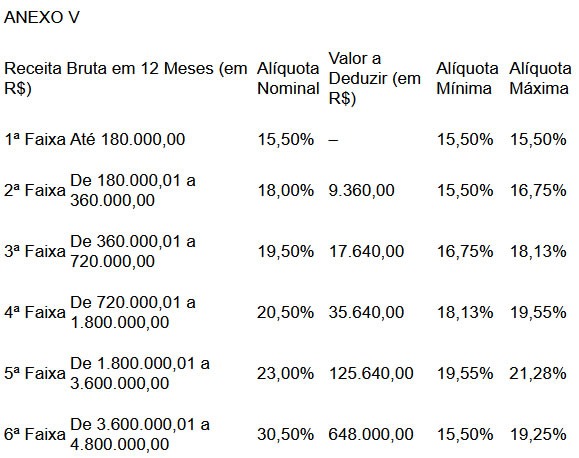

Comecemos analisando um planejamento tributário aplicável às empresas prestadoras de serviço sujeitas ao Fator R. Com as alterações trazidas pela Lei Complementar nº 155/2016, a partir de 1º de janeiro de 2018, o Anexo VI do Simples Nacional foi extinto e todas as atividades que eram abrangidas por ele foram realocadas para os anexos III e V, dependendo do cálculo do Fator R.

A diferença de tributação entre esses anexos é muito significativa, de modo que o Fator R passou a ser um elemento muito importante na análise tributária das empresas optantes pelo Simples Nacional. Ele é a relação entre a folha de salários e o faturamento acumulado dos 12 últimos meses (caso esteja aberta há menos de um ano, o cálculo será proporcional). Se a razão entre a folha de salários (incluído o pró-labore) dos últimos 12 meses e a receita bruta da pessoa jurídica dos últimos 12 meses for igual ou superior a 28% (vinte e oito por cento), dependendo da atividade econômica, a empresa deixará de ser tributada no anexo V e passará a ser tributada no Anexo III, que possui alíquotas menores. Essa foi uma forma que o governo encontrou de estimular a geração de empregos, reduzindo a carga tributária de empresas que possuem um investimento significativo de sua receita em contratações de colaboradores.

Observemos abaixo a diferença de alíquotas entre os referidos anexos:

Em função das alterações dos valores de receita e folha, o cálculo do Fator R é feito mensalmente, de modo que as empresas podem ser enquadradas em alíquotas diferentes todos os meses. Assim, uma das possibilidades de redução na carga tributária é trabalhar com o aumento do pró-labore dos sócios para que o Fator R seja superior a 28%, permitindo o enquadramento no Anexo III. Entretanto, tal estratégia deve ser feita com muita cautela e através de uma análise global de cenários, visto que o aumento do pró-labore virá acompanhado do aumento dos respectivos tributos a ele vinculados, como o Imposto de Renda e a Contribuição Previdenciária. Assim, nem sempre será vantajoso o planejamento, daí a importância de existir um profissional experiente auxiliando nessa tomada de decisão.

Outra possibilidade de redução de carga tributária, desta vez para empresas comerciais, é a revisão da classificação fiscal dos produtos. Isso porque que inúmeras empresas optantes pelo Simples Nacional vêm recolhendo mais tributos do que deveriam, por não realizarem a correta segregação das receitas decorrentes da venda de itens sujeitos à substituição tributária e à tributação Monofásica do PIS/Pasep e da COFINS.

Com efeito, no regime Monofásico e ST do PIS/Pasep e da COFINS, o recolhimento dos tributos ocorre de forma antecipada, a partir de um pressuposto do que seria recolhido em toda a cadeia produtiva até o consumidor final. Noutros termos, o Fisco consegue antecipar todos os fatos geradores dos tributos, exigindo do fabricante/produtor ou importador os montantes correspondentes na própria origem, de modo que os demais participantes da cadeia de consumo (revendedores) não precisam promover o recolhimento dos tributos, pois tal operação já foi feita antecipadamente.

O correto seria que as empresas identificassem quais receitas têm tributação concentrada de PIS/Pasep e COFINS e realizassem a segregação na apuração do PGDAS (Programa Gerador do Documento de Arrecadação do Simples Nacional), distinguindo-as em campos próprios, de forma a evitar que seja feito o pagamento das contribuições que já foram pagas na origem. Entretanto, a falta de conhecimento em relação à legislação tributária e/ou a classificação fiscal incorreta de mercadorias faz com que grande parte dos contribuintes preencham de forma indevida as informações no PGDAS, resultando em pagamento a maior.

Portanto, realizar a revisão na classificação fiscal dos produtos comercializados gera economia tributária, uma vez que, ao identificar quais itens estão sujeitos à tributação concentrada, evita-se tributar uma mercadoria cuja tributação já foi integralmente paga pelo fabricante/produtor ou importador. É importante ressaltar que o processo de Recuperação de Créditos nestes casos é administrativo. Após a revisão fiscal, basta retificar as informações no PGDAS-D e, posteriormente, solicitar a restituição dos valores de PIS/Pasep e COFINS indevidamente recolhidos através do “Pedido Eletrônico de Restituição”.

Estes foram apenas dois exemplos de como um profissional tributário pode auxiliar seus clientes optantes pelo Simples Nacional a reduzir sua carga tributária. Entretanto, o trabalho pode e deve ser muito mais amplo. Afinal, todo planejamento tributário começa com a realização de um diagnóstico que passa pela análise das opções tributárias da empresa, dos procedimentos que ela adota, seu ramo de atuação, seu porte, seu público-alvo, seus fluxos operacionais, administrativos, contábeis e financeiros, bem como dos produtos e serviços ofertados. Além disso, é necessário realizar uma revisão fiscal, auditando os procedimentos relacionados à emissão de notas fiscais, escrituração fiscal, cálculo de tributos e preenchimento de obrigações acessórias. O objetivo é verificar se as informações prestadas estão corretas, se existe possibilidade de redução de carga tributária se houve pagamentos indevidos de tributos.

Os profissionais tributários realizam um trabalho louvável. Como dizia o grande mestre Antônio Lopes de Sá, só há prosperidade nacional se houver empresas prósperas. A redução lícita da carga tributária faz com que as empresas se tornem mais competitivas e possam investir na melhoria do próprio negócio, na minimização de passivos e na geração de empregos, o que impulsiona o crescimento do País e reduz a desigualdade social.

Frederico Amaral é CEO da e-Auditoria, empresa de tecnologia especializada em auditoria digital.

Sobre a e-Auditoria:

https://www.e-auditoria.com.br/sobre/

A e-Auditoria é empresa de tecnologia especializada em auditoria digital. Sua plataforma traz segurança e agilidade na detecção de inconsistências nas declarações contábeis, fiscais e trabalhistas, o que reduz o risco de multas e autuações, além de identificar tributos recolhidos indevidamente pelas empresas, possibilitando a recuperação de créditos.

Compartilhe:: Participe do GRUPO SEGS - PORTAL NACIONAL no FACEBOOK...:

https://www.facebook.com/groups/portalnacional/

<::::::::::::::::::::>

IMPORTANTE.: Voce pode replicar este artigo. desde que respeite a Autoria integralmente e a Fonte... www.segs.com.br

<::::::::::::::::::::>

No Segs, sempre todos tem seu direito de resposta, basta nos contatar e sera atendido. - Importante sobre Autoria ou Fonte..: - O Segs atua como intermediario na divulgacao de resumos de noticias (Clipping), atraves de materias, artigos, entrevistas e opinioes. - O conteudo aqui divulgado de forma gratuita, decorrem de informacoes advindas das fontes mencionadas, jamais cabera a responsabilidade pelo seu conteudo ao Segs, tudo que e divulgado e de exclusiva responsabilidade do autor e ou da fonte redatora. - "Acredito que a palavra existe para ser usada em favor do bem. E a inteligencia para nos permitir interpretar os fatos, sem paixao". (Autoria de Lucio Araujo da Cunha) - O Segs, jamais assumira responsabilidade pelo teor, exatidao ou veracidade do conteudo do material divulgado. pois trata-se de uma opiniao exclusiva do autor ou fonte mencionada. - Em caso de controversia, as partes elegem o Foro da Comarca de Santos-SP-Brasil, local oficial da empresa proprietaria do Segs e desde ja renunciam expressamente qualquer outro Foro, por mais privilegiado que seja. O Segs trata-se de uma Ferramenta automatizada e controlada por IP. - "Leia e use esta ferramenta, somente se concordar com todos os TERMOS E CONDICOES DE USO".

<::::::::::::::::::::>