Inovação no mercado de seguros: o que há e o que se pode esperar?

- Crédito de Imagens:Divulgação - Escrito ou enviado por Cláudia Mara Alcon dos Santos

- SEGS.com.br - Categoria: Seguros

Marcio Serôa de Araujo Coriolano*

O mercado de seguros precisará de alguma evidência robusta sobre o impacto de medidas inovadoras - próprias ou advindas da atual regulamentação modernizadora - sobre o crescimento e desenvolvimento dos negócios.

Decorridos dois anos das medidas em curso pela Susep, as evidências são muito difíceis de serem estimadas, até porque esse período ainda é curto. A maturação do processo de inovações é longa e depende de muitas variáveis que vão além de iniciativas das empresas e de sua resposta a estímulos regulatórios.

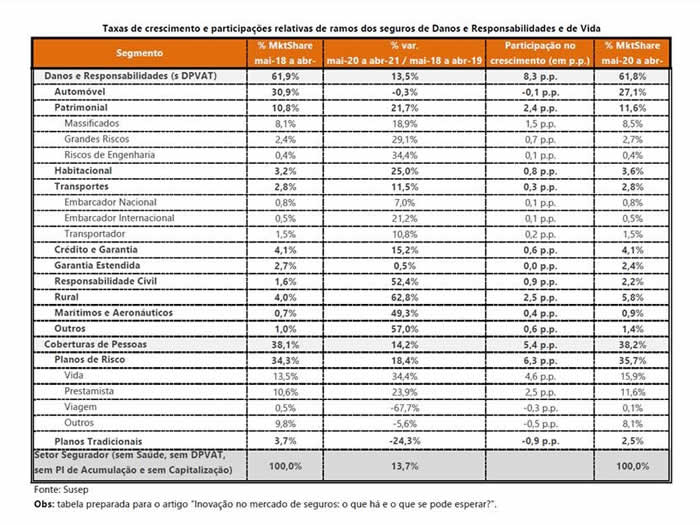

Com o intuito muito simplificado de formar uma base “popular” para o acompanhamento do processo e ciclos de inovações, apresento uma tabulação básica com o desempenho dos grandes segmentos de seguros e seus ramos.

Pode-se supor e estimar que o curso do processo de inovação deva trazer i) novos patamares de crescimento dos ramos de seguros pela sua maior sensibilidade a vendas diretas por meios remotos; ii) maior penetração pela redução de custos de processos e de transações; iii) introdução de novos produtos ou “combos” em ramos existentes; iv) emergência de ramos que até então deixavam de ter protagonismo em vista de uma regulamentação restritiva ou de falta de estímulos à modernização e competitividade, entre outros atributos.

A tabela simples, então, está estruturada por segmentos e ramos com a contribuição em pontos percentuais de cada um no crescimento ocorrido entre os 12 meses terminados em abril de 2019 (início da regulamentação modernizadora da Susep) e em abril de 2021. A tabela também contempla a participação de cada linha de negócios no total da arrecadação nos dois pontos da série.

Deixamos de incluir os produtos previdenciários de acumulação e os títulos de capitalização, ambos fortemente influenciados pela volatilidade típica do mercado financeiro nesses mesmos dois anos. Da mesma forma, excluímos a saúde suplementar (porque regulada por outro órgão governamental) e o DPVAT, este com tarifa atualmente controlada.

Sinteticamente, os resultados mostram - e não poderia ser de outra maneira - que o padrão de evolução do mercado de seguros ainda não sofreu transformação significativa que possa ser atribuída a estímulos regulatórios. A expansão do mercado segue o mesmo padrão dos últimos anos, que parece ser devido à grande capacidade transformadora das próprias empresas de seguros de danos e responsabilidades e de vida - mormente investimentos em tecnologia, processos e gestão - em resposta à recente sustentação da demanda da população mesmo em tempos de pandemia (e até a propósito dela), agora então mais dirigida aos ramos “pró-pandêmicos”, como os seguros de vida risco e patrimoniais massificados que cuidam de residências e estabelecimentos comerciais e de serviços.

Além desses ramos, sujeitos a cada vez maior concorrência no mercado, os ramos mais dinâmicos continuam sendo aqueles que já vinham respondendo positivamente ao ciclo econômico. São o seguro rural, o seguro de crédito e garantias, os seguros de transportes e os seguros de responsabilidade civil. Também beneficiados pelo ciclo pandêmico.

Apenas para facilitar a leitura dos números, colhemos da tabela as seguintes inferências:

i) crescimento global em dois anos de 13,7%, ou média geométrica anual de 6,6%, consistente com comportamentos observados na última década;

ii) apenas cinco ramos contribuem com 12 pontos percentuais do crescimento global de 13,7%. São eles: vida risco (morte, acidentes, invalidez, doenças), prestamista (idem morte, acidentes, invalidez), patrimonial massificados (residencial e estabelecimentos industriais, comerciais e de serviços), rural e responsabilidade civil. Quando somados mais dois ramos – habitacional e crédito e garantias, chega-se a 13,4 pontos percentuais dos 13,7%.

iii) Os ramos que avançaram são claramente pró-cíclicos, o que explica a preferência que tiveram das demandas sociais, portanto com influência secundária do estágio de inovação setorial.

É claro que as estimativas de impacto regulatório do processo de inovação precisarão de igual “tabulação” da dispersão dos negócios entre as empresas incumbentes (espaço competitivo dos que já estão no mercado) e entre essas e as “newcomers” (insurtechs e outras), sejam elas novas companhias, sejam as que surgirem do funil das “sandbox”.

Enfim, o processo inovador mal começou. No futuro ainda teremos o open insurance. É por isso tudo que o mercado de seguros precisará de mensurações de impacto e de criação de valor agregado mais assertivas que possam ir além da vontade dos reformadores, dos aportes de capital de investidores e do marketing que sempre povoa as mídias.

Tenho certeza de que os profissionais de seguros especialistas em inteligência de dados aportarão muito mais parâmetros e variáveis para um futuro acompanhamento de impacto. É preciso começar já. Até para possibilitar a correção de rumos.

*Marcio Serôa de Araujo Coriolano é economista e Presidente da CNseg, a Confederação Nacional das Seguradoras

Compartilhe:: Participe do GRUPO SEGS - PORTAL NACIONAL no FACEBOOK...:

https://www.facebook.com/groups/portalnacional/

<::::::::::::::::::::>

IMPORTANTE.: Voce pode replicar este artigo. desde que respeite a Autoria integralmente e a Fonte... www.segs.com.br

<::::::::::::::::::::>

No Segs, sempre todos tem seu direito de resposta, basta nos contatar e sera atendido. - Importante sobre Autoria ou Fonte..: - O Segs atua como intermediario na divulgacao de resumos de noticias (Clipping), atraves de materias, artigos, entrevistas e opinioes. - O conteudo aqui divulgado de forma gratuita, decorrem de informacoes advindas das fontes mencionadas, jamais cabera a responsabilidade pelo seu conteudo ao Segs, tudo que e divulgado e de exclusiva responsabilidade do autor e ou da fonte redatora. - "Acredito que a palavra existe para ser usada em favor do bem. E a inteligencia para nos permitir interpretar os fatos, sem paixao". (Autoria de Lucio Araujo da Cunha) - O Segs, jamais assumira responsabilidade pelo teor, exatidao ou veracidade do conteudo do material divulgado. pois trata-se de uma opiniao exclusiva do autor ou fonte mencionada. - Em caso de controversia, as partes elegem o Foro da Comarca de Santos-SP-Brasil, local oficial da empresa proprietaria do Segs e desde ja renunciam expressamente qualquer outro Foro, por mais privilegiado que seja. O Segs trata-se de uma Ferramenta automatizada e controlada por IP. - "Leia e use esta ferramenta, somente se concordar com todos os TERMOS E CONDICOES DE USO".

<::::::::::::::::::::>